TOPCon电池行业情况及相关建议

发布时间:

2023-05-24

浏览量:

一、TOPCon电池片概念

TOPCon电池片是光伏电池片的一种类别,具有光电转化效率高,发电功率衰减低,长波响应好等特点。同时,TOPCon电池片因与市场主流的PERC电池片产线具有较高的兼容性,从生产流程来看,通过新增多晶硅薄膜沉积等设备即可与现有PERC电池片产线兼容。因此,受到存量头部光伏企业的青睐,纷纷对现有产线进行升级改造,积极布局TOPCon电池片产能。TOPcon电池片也是目前扩产比例最高的电池片类型。

二、不同类型电池片对比分析

(一)N型VS.P型电池片

光伏电池主要分为P型与N型两种,最大的区别是原材料硅片,P型硅片中掺杂了硼元素,而N型硅片中掺杂磷元素。

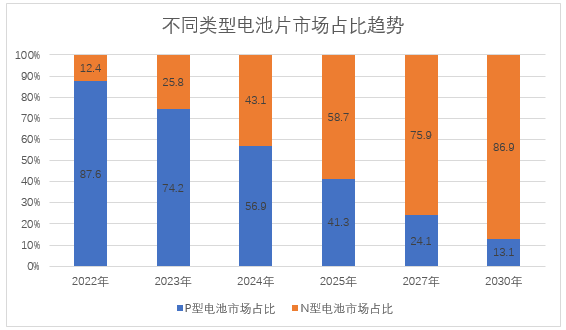

P型电池主要有BSF电池和PERC电池两种,2015年之前,BSF电池占了总市场的90%,是绝对的主流。2016年之后,PERC电池开始接棒起跑,到2020年,PERC电池在全球市场中的占比已经超过85%,BSF电池淘汰出局。目前,虽然光伏行业主流为P型电池(PERC技术为主),但当前PERC电池平均量产效率为23.2%,理论转换效率极限为24.5%,量产效率已逼近其效率的理论极限,导致PERC电池效率很难再有大幅度提升。相比传统的P型电池,N型电池具有转换效率高、双面率高、温度系数低、几乎无光衰、弱光效应好等优点,受到市场追捧。从2022年开始,N型电池市场占有率逐步扩大,并逐渐取代P型电池。

(二)N型电池片对比分析

1、技术路径对比

N型电池又主要分为TOPCon、HJT(异质结)、IBC三种,其技术特点如下:

|

|

PERC |

TOPCon |

HJT |

IBC |

| 量产性 |

最成熟 |

较容易 |

产能爬坡 |

加速量产 |

| 技术难度 |

低 |

中 |

中高 |

高 |

| 工序步骤 |

9-10 |

12-13 |

4 |

14 |

| 效率极限 |

24.5% |

28.7% |

28.5%,若搭载钙钛矿技术,有望超过30% |

29.1% |

| 量产转换效率 |

23.4% |

24.5% |

25.05% |

24% |

| 现有产线兼容性 |

最主流 |

容易兼容 |

完全不兼容 |

部分兼容 |

| 设备投资(亿/GW) |

1.5 |

2.5-3.5 |

4-4.5 |

5 |

| 主要厂商 |

最主流 |

晶科、隆基、天合、中来 |

通威、爱康、钧石、晋能 |

隆基、爱旭 |

综合来看,IBC工艺复杂,量产转换率低,且投资额高,暂不被主流市场认可,目前能得到商业化普及的其实只有TOPCon和HJT两种。

2、经济性对比

根据中泰证券测算,基于终端运营视角,TOPcon相比HJT更具备经济性,即电池转换效率带来的溢价高于成本端的增幅,这一结论与当前TOPCon扩产超预期的事实一致。而这种溢价随着转换效率的进一步提升将进一步拉开,在此背景下,TOPcon扩产仍有望保持高增速。

基于最新的量产线数据,TOPcon和HJT在转换效率和硅片成本这块无明显差异,但在非硅成本上,TOPcon要低于HJT,约为0.1元/W,即单GW产线净利润相差约1亿元。因此在量产效率不占优势,银包铜和铜电镀降本幅度有限的情况下,HJT较TOPcon的溢价中短期内(2-3年)无法实现,TOPcon仍是扩产主流。

(三)综合判断

从短期来看,TOPCon因经济性、性价比优势凸显,在N型技术中脱颖而出,大规模产能率先落地。从长期来看,随着HJT降本技术逐一突破,转换效率进一步提高,其市场份额将逐步赶上TOPCon。

综上,未来TOPCon和HJT将长期共存, HJT的市场增速在2、3年内有望超过TOPCon。

三、TOPCon电池片行业现状及政策分析

(一)国内外市场容量和供需风险分析

1、TOPCon电池片市场容量和发展预期

2022年全球光伏新增装机230GW,同比增加35.3%,国内光伏新增装机87.41GW,同比增加59.3%,中国光伏新增装机占全球的37.8%。中国光伏行业协会预计,在乐观情况下2030年全球光伏新增装机520GW,中国光伏新增装机140GW。

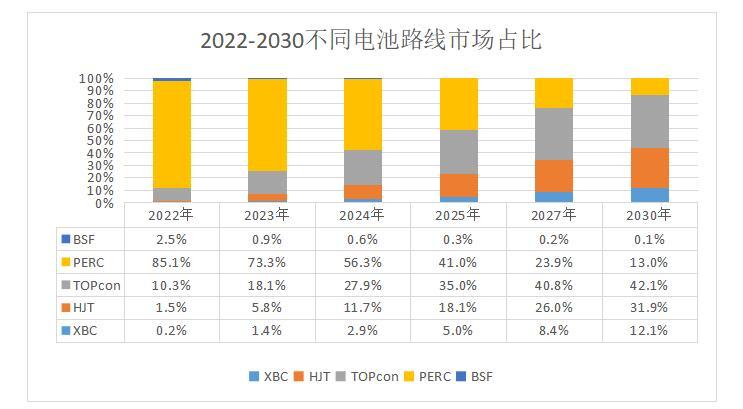

据行业专业测算,2030年全球和中国电池片市场容量分别是624GW、168GW。预计2030年TOPCon电池片渗透率为40%左右。则至2030年,全球和中国TOPCon电池片市场容量分别是249.6GW、67.2GW,复合增长率分别是34.5%、29.8%。

2、TOPCon电池片扩产现状和竞争格局

截至2022年Q3,中国已有近40GW TOPCon电池实现投产,2022全年TOPCon电池扩产超过80GW。我国在2023-2025年将迎来高峰期,年均扩产规模有望超200GW。

布局TOPCon电池片的厂商分为三个梯队:

(1)传统光伏巨头

该梯队厂商拥有资金和渠道优势,积极在各地扩建TOPCon电池片产能,如晶科能源、天和光能、晶澳科技、通威股份、中来股份等。

(2)上市公司跨界转型

该梯队厂商传统业务发展不利,亟需转型开展新兴业务,较为依赖当地政府资源,如皇氏股份、中科云网、沐邦高科等。

| 公司名称 |

主营业务 |

光伏产业布局情况 |

| 皇氏集团 |

乳制品生产销售 |

在安徽阜阳投资建设20GW TOPcon电池和2GW组件项目;与黑金光电布局钙钛矿技术研发。 |

| 中科云网 |

餐饮+互联网游戏 |

2022年9月,与深圳普乐新能源签订投资协议,因徐州项目未取得产能批复而取消合作;同年11月,与高邮同翎新能源成立合资公司,计划建设8GW的TOPcon产线。 |

| 沐邦高科 |

玩具+光伏 |

2022年2月,定增24亿元收购豪安能源,获得1.5GW单晶硅棒产能;2022年7月,与梧州签订协议,建设10GW的TOPcon产线。目前光伏营收占总营收72%。 |

(3)初创型企业

该梯队厂商背后有雄厚的资金支持,他们往往选择直接布局TOPCon电池片,在较短的时间内形成较大的规模,如一道新能源、新霖飞等。

3、TOPCon电池供需及抗风险分析

我国TOPCon电池片2023-2025年年均扩产规模有望超200GW,则我国最近两年的扩产产能已基本满足全球至2030年的TOPCon电池片249.6GW的需求。若传统光伏巨头企业凭借资金和渠道优势继续扩产、全球光伏装机市场及TOPCon电池片渗透率增长不及预期,则扩产产能面临无法被市场充分消化,存在产能过剩以及价格竞争的风险。

当可预期的市场风险来临时,则充分考验TOPCon电池片厂商的抗风险能力。TOPCon电池片有着较高的市场壁垒,主要是资金和渠道壁垒。传统光伏巨头凭借规模和现金流优势,具有较强的抗风险能力,而跨界转型企业和初创型企业在激烈的市场竞争中可能会面临淘汰的风险。

(二)国内外政策对TOPCon电池片市场的影响

1、积极层面

中国作为光伏产品的全球最大生产国,在光伏产业方面具备硅料、硅片、电池片、组件全产业链制造规模优势。目前欧洲、印度、土耳其、北美等国家相继制定增加可再生能源占比的政策影响, 2022年我国光伏产品出口大增,硅片、电池片、组件等合计出口额突破500亿美元,同比增长72.9%。同时,受益于本土分布式光伏项目利好政策的带动,光伏产品国内需求也迎来较大的增长。

2、消极层面

2022年我国多晶硅产量占全球比例达86%,硅片占比高达98%,电池片占比高达91%,组件占比达84%。对外出口以组件为主,占比在50%-60%。各国贸易政策或为最大风险,各国正在积极推进新能源产业链供应链本土化,除反倾销、反规避、提高基本关税等传统形式的贸易摩擦、壁垒、限制之外,“人权”“低碳认证”“能效标签”“可持续发展”等都在成为新形式的贸易壁垒,意味着中国光伏企业面临更大竞争压力。国内投资过热加剧了摩擦和竞争,光伏行业火爆,吸引众多产业资本跨界投资,行业低水平重复建设,部分环节存在产能阶段性供大于求的风险。

四、扬州TOPCon电池片产业情况

(一)基本情况

目前,我市的TOPCon电池除扬州中环半导体科技有一条8GW产线外,其他基本处于规划阶段,6个新上电池片项目中,无一例外的均选择了TOPCon技术路径,扩建总产能达70GW,总投资额超过300亿元,也足见,目前TOPCon技术路线是扩产的主力军。

6个项目基本落户于高邮和经开区,形成较为集中的产能。其中,最大的单体投入项目是晶澳(扬州)的年产20GW单晶N型电池项目,计划总投资额105亿元,达产后预计产品转化效率达24.8%,高于行业平均水平。其次,是扬州阿特斯太阳能电池有限公司的14GW项目,扬州棒杰新能源科技有限公司和扬州新瑞光电科技有限公司的10GW项目位居扩建产能的前三位。

从交付时间看,6个项目除中科云网(高邮)项目二期4GW预计达产时间要到2024年之外,其余5家企业均预计在年内形成计划产能。最快的如晶澳(扬州)于去年10月开始布局投入,今年6月即可完成项目建设,达产后预计年开票销售额将达到160亿元。

(二)问题与不足

1、存在产能过剩风险。根据前述研究情况,预计到2030年TOPCon电池片市场容量为249.6GW,而从公布的产线扩建计划来看,到2023年底扬州的计划产能已有66GW,全国新增产能预计也将超过200GW。随着硅料价格的下调,电池相关企业的销售净利率有望上升,加之TOPCon技术路径目前受到大多数企业青睐,扩建规划最为集中,且众多光伏产业链外企业纷纷加入布局,所以从长远来看,TOPCon产能可能会进入过剩状态。

2、存在技术迭代风险。目前除TOPCon技术路径外,HJT产线也在不断抢占市场份额,虽从终端产品来看,两种技术路径实现的产品差别不大,但从降本增效路径来看,HJT可以搭载钙钛矿技术,突破现行TOPCon技术的转换效率极限26.3%;同时,由于其生产工序少,逐步量产后,生产成本可以进一步压缩,有望接棒成为下一代主流技术,因此2-3年内TOPCon技术存在技术迭代风险。

3、存在用工短缺问题。光伏产业是劳动密集型产业,对一线操作工人需求量大。以8GWTOPCon电池片新上产线计算,通常需要1200个工人,因此每GW约需要工人150名,66GW的新上量产能可能需要近万名工人。而近年来,劳动力不稳定问题一直困扰着我市光伏企业。随着TOPCon产线的扩增,地方对于用工需求也会逐步扩大,“用工荒”问题可能会成为未来困扰产业发展的持续性问题。

五、地方TOPCon电池片产业发展建议

(一)在建项目抢先达产

目前,结合公开数据,TOPCon产线投资内部收益率较高,达17.8%,未来预计随着更多企业的涌入,竞争加剧,先发企业将采取降价以维护市场份额,使得整体产线收入呈现下降趋势,因此目前政府和国有投资平台可大力扶持相关在扩建项目,使其迅速形成产能,抢占市场先机,快速取得投资回报。同时先发企业更容易汇聚上下游优势资源,如设备、辅材等,更新迭代期第一时间完成更新优化,可能持续在效率、成本上维持领先。

(二)扩产增效并行推进

目前,TOPCon电池产线初始投资金额在光伏产业链中处于较高水平,平均3亿元/GW的扩产,典型模式为政府代建厂房、提供设备补贴,政府投入占比高。以中科云网(高邮)8GW的TOPCon电池项目为例,先期拟投资总额为12亿元,政府厂房代建加设备补贴,合计达3.6亿左右。政府应当综合考量市场产销比,及企业实际终端销售能力,以企业实际产生效益作为招商出发点,考虑回报周期,避免盲目投资。

(三)加速储备前沿技术

结合上市公司公布数据,目前TOPCon产线平均投资回收周期为5年左右。根据前述分析,目前与TOPCon电池处于竞争赛道的还有其他技术路径,地方政府对于招引项目及存量产线升级的考量上,应做到“未雨绸缪”,注重多技术路径的平衡,提前做好新技术产线的布局,保证在技术迭代时能够做好供给和收益的平稳过渡。

(四)不断完善产业链条

目前,虽然我市对于TOPCon电池生产的整体产业链条均有布局,但是重点主要集中在利润较低、竞争激烈的电池片和组件环节,对于硅料和光伏设备领域,缺乏相应的龙头企业支撑,需要进一步加强。随着TOPCon电池片高速扩产,对于光伏设备的生产企业来说将持续利好,建议重点招引此类企业,避免竞争加剧的同时还能充分享受到市场快速扩张的红利。

(五)加快储备产业人才

TOPCon电池虽目前处于放量阶段,但由规划到投产,再到形成稳定的产出仍有较大的距离,这期间仍需要不断的技术攻坚、工艺提升,因此在研发、生产环节仍需要大量的人才储备。地方应加大人才招引力度,做好政策配套,助力扩产企业建立稳定的人才队伍,同时鼓励相关企业成立研发中心、研究院等科技成果转化平台,进一步提升企业竞争力。

项目组成员:许旻 张亚 赵宣 徐力群

附件

全市新建电池片项目汇总表

| 序号 |

产业链环节 |

项目名称 |

区域 |

建设单位 |

产能 |

硅片尺寸 |

技术路线 |

预计总投资(亿元) |

预计建设周期 |

|

| (mm) |

晶体结构 |

电路结构 |

||||||||

| 1 |

电池及组件 |

电池项目 |

开发区 |

晶澳(扬州)太阳能科技有限公司 |

20GW |

182 |

N型单晶 |

TOPCon |

105 |

2022.10-2023.6 |

| 2 |

新型光伏电池 |

高邮市 |

扬州中环半导体科技有限公司 |

8GW |

182 |

N型单晶 |

TOPCon |

50 |

7个月 |

|

| 3 |

超高效太阳能电池片项目 |

开发区 |

扬州阿特斯太阳能电池有限公司 |

14GW |

210 |

N型单晶 |

TOPCon |

45 |

7个月 |

|

| 4 |

电池项目 |

开发区 |

扬州棒杰新能源科技有限公司 |

10GW |

182/210 |

N型单晶 |

TOPCon |

40 |

2023.1-2023.6 |

|

| 5 |

电池项目 |

高邮市 |

扬州新瑞光电科技有限公司 |

10GW |

182 |

N型单晶 |

TOPCon+HJT |

50 |

2023.5-2023年底 |

|

| 6 |

单晶N型光伏电池 |

高邮市 |

中科云网(高邮) |

8GW |

182 |

N型单晶 |

TOPCon |

50 |

一期4GW 2023.11 |

|

| 合计 |

70GW |

|

340 |

|

||||||

球盟会官网集团

相关新闻

联系方式

地址:扬州市蜀冈瘦西湖风景区瘦西湖路149号

微信公众号