扬州基础设施REITs项目研究

发布时间:

2023-05-24

浏览量:

自2021年6月我国基础设施REITs首批试点项目上市以来,REITs市场发展迅猛。随着国家相关政策的接连出台,公募REITs步入常态化发行新阶段,资产类型稳步拓展,基础制度加快建立,监管框架基本构建,市场运行总体平稳,逐步走出了一条具有中国特色的REITs发展道路。各地也积极响应,大力推进REITs发行工作。

一、REITs介绍

REITs(Real Estate Investment Trusts,不动产投资信托基金)是指在证券交易所公开交易,通过证券化方式将具有持续、稳定收益的不动产资产或权益转化为流动性较强的上市证券的标准化金融产品。其本质就是优质资产的IPO上市。

(一)REITs发行现状

截至4月30日,已有29只公募REITs上市、获批:其中27只产品已上市,总市值达906亿元,2单产品获批首发,资产估值合计约44亿元。另外,还有4单扩募项目(资产估值合计约46亿元)获批,带动投资超过5400亿元(详见附件)。

目前29只公募REITs中,产权类有17只,特许经营权类有12只,产权类项目较多;而产权类项目中以产业园区为主,占产权类项目比重达52.9%。发行人中是国有企业的有26只,占比89.7%。

(二)江苏REITs发行情况

江苏辖区有3只已上市REITs,为苏州产业园、江苏交控和国家电投新能源REITs,资产范围涵盖产业园区、收费公路和新能源,合计募集资金144亿元,回收资金带动新项目投资的撬动比例为2-10倍。

| 项目名称 |

资产类型 |

原始权益人 |

基金管理人 |

募集金额 |

带动投资金额 |

| 苏州产业园 |

产业园区 |

苏州工业园区建屋产业园开发有限公司 |

东吴基金 |

34.9亿元 |

90.22亿元 |

| 苏州工业园区科技发展有限公司 |

|||||

| 江苏交控 |

收费公路 |

江苏沿江高速公路有限公司(省属) |

华泰证券 |

30.5亿元 |

349.90亿元 |

| 国家电投新能源 |

能源设施 |

国电投江苏公司(央企) |

中信建投 |

78.4亿元 |

140.88亿元 |

| 合计 |

144亿元 |

581亿元 |

|||

从原始权益人看,江苏交控原始权益人是省属国企,国家电投新能源是央企,地级市中江苏省仅苏州市成功发行一单REITs。

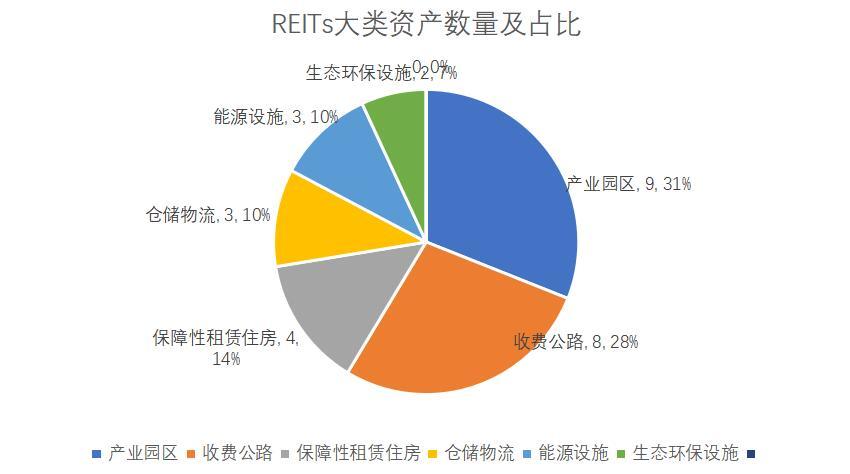

(三)江苏储备项目情况

江苏辖区目前储备项目22只,储备项目资产类型覆盖产业园区、仓储物流、收费公路、轨道交通、保障性租赁住房、文旅基础设施、能源基础设施、生态环保等基础设施资产。22只储备项目中,有13只储备项目的基础资产类型为产业园区,占比59.1%。

二、发行REITs的重要意义

(一)对地方政府的意义

1、树立城市品牌形象,提升城市知名度

上市公司的数量和质量,决定着一个城市经济的规模和高度,也代表着一个城市由内而外的品牌形象。同样的,公募REITs作为资产的上市,也意味着该城市的优质资产和优秀的基础设施管理能力得到了市场和公众的认可,成功发行REITs将有助于提高扬州的城市知名度。

2、打造资本运作平台,盘活存量资产

公募REITs不仅仅是一个融资工具,更是一个基础设施资产的资本运作平台。通过这个平台,可以将同类型的资产经过培育孵化后,以扩募的方式运作上市,盘活优质存量资产,助力新老基建开发,形成资金的良性循环。

3、降低宏观杠杆率,减轻地方债务风险

地方国企以基础设施存量资产发行REITs,可以在不增加债务的情况下提前收回投资,用于归还其他债务或用于补充其他投资项目的资本金,降低地方政府和国有企业债务负担,从而在整体上降低宏观杠杆率。

(二)对企业的影响及意义

1、缩短投资回收周期,提高资金使用效率

通过REITs的首发及扩募,可以形成有效的投融管退的闭环,加快资金周转速度,用于投资新的项目,抢占发展机遇,提高市场占有率。

2、改善企业资产状况,降低企业资产负债率

基础设施公募REITs属权益融资,帮助企业获取资金的同时,还能通过募集资金对存量债务进行置换的方式,极大降低基础设施项目及企业的整体资产负债率。

3、推动企业创新经营模式,提高核心竞争力

通过REITs的方式,保有资产控制权的同时,实现轻重资产的分离,也就是重资产通过REITs持有,而企业则以管理人身份参与资产的管理和运营,充分挖掘物业资产、不动产资产、基础设施的运营价值,提升资产管理能力和核心竞争力。

三、全市2只储备REITs项目进展情况

(一)瘦西湖景区REITs

根据958号文,文旅资产主要为自然景区,目前市场尚未摸索出一条可行的自然景区REITs的道路,经与券商及相关方了解,该项目存在的主要问题有:

1、政策风险问题

①门票收入不能作为REITs底层资产。《建设部办公厅关于对国家重点风景名胜区经营权出让问题的复函》规定“不得将风景名胜区资源和门票专营权出让或转让给企业垄断经营。” 资产运营方不能直接将门票收入转让给REITs。②企业不得以风景名胜区的门票经营权打包上市。《国家发展改革委、财政部、国土资源部等关于整顿和规范游览参观点门票价格的通知》对此有明确规定。③资产转让无法律支撑。景区资源为公共资源,自然景区内的自然资源、历史文物、宗教资产为国家所有或集体所有,存在法律上的转让限制。通过REITs持有景区,以租赁方式形成现金流的模式也就无法实行。

2、融资额和利率倒挂问题

景区项目估值约16亿元,扣除自持34%部分外,融资净额11亿元,而目前景区门票银团质押贷款21亿元,融资额无法覆盖贷款;且银团质押贷款利率4.6%,REITs发行后强制分红利率不低于5%,利率倒挂。

3、社会稳定和税收问题

瘦西湖景区员工达上千人,成本固定且运营成本压力较大,发行REITs后运营方为了盈利需裁撤大量人员,影响社会稳定。瘦西湖景区性质为事业单位,是国家免税单位,若变为公司企业后存在税收成本。

4、扩募资产不足问题

958号文要求原始权益人可扩募的同类资产规模原则上不低于首次发行基础设施REITs资产规模的2倍,目前景区乃至我市可用于扩募的门票类资产较少。

(二)广陵信息产业园REITs

通过与广陵区政府和券商了解,该项目目前存在的问题如下。

1、出租率不达标问题

目前信息产业基地一期、二期项目出租率为73.8%,另大租户京东租约2023年4月底到期,将新空出地上办公1.9万㎡,地下0.4 万㎡,距离目标出租率还需约2.9万㎡。

2、资产估值不足问题

目前信息产业基地租金约为1.2元/㎡/天,租金收入4500万每年,根据券商测算,项目出租率需达到95%,租金提升至1.4元/㎡/天,租金收入达到8000万/年,才能达到10亿估值的发行要求,差距较大。

3、扩募资产不足问题

根据958号文要求,基础设施REITs在发行时须有不低于2倍于首发资产估值的扩募资产。目前新城集团有产业基地三期可尝试作为扩募资产,但土地性质为商业用地,能否被监管认定为合格的扩募资产存在不确定性,而广陵除此以外,无符合条件的产业园资产。

4、存量贷款偿还问题

目前项目公司存量贷款8.4亿元,广陵产业园REITs发行规模预计为10亿元,扣除自持的3.4亿元(34%的自持比例),6.6亿实际募集资金中仅5亿可用于偿还存量贷款,尚存在缺口约3.4亿元,需在发行前提前偿还。此外,项目还有合计约4.2亿的抵押担保需在发行前解除。

四、对推进我市REITs发行工作的相关建议

1、形成共识,抢抓机遇。公募REITs不仅仅是一个融资工具,更是一个基础设施资产的资本运作平台,一个优质的壳资源。通过这个平台可以源源不断地将同类资产运作装入,获得现金,加速推动新老项目开发,达成良性循环。因此,应形成共识,举全市之力全力推进REITs上市发行工作。

2、梳理资产,储备项目。建议请券商在全市范围内针对除产业园和景区以外其他类别公募REITs调研,筛选具备上市条件的,作为REITs储备项目,开展前期项目培育工作。

3、集中资源,重点突破。目前我市2只重点推进项目中,瘦西湖景区REITs发行难度较大,因此应集中资源重点推进广陵信息产业园项目。

(1)汇集全市招商资源,将潜在市场租户、有租赁需求的国企优先导入产业园,集中火力提升出租率,同时针对存量租户,出具针对整个广陵区或扬州市的普适性招引政策,将租金提升至市场水平,财政再通过优惠政策、达产奖励等方式进行奖励。

(2)梳理全市产业园情况,整合其他产业园资产,将不低于约50万平方米的产业园区转至新城集团名下,或整合扬州市内的其他产业园以多原始权益人形式联合发行REITs,增加扩募资产。

(3)建议新城集团、财政部门准备资金,在国家发改委受理本项目后、本项目发行前,偿还存量负债缺口;同时更换抵押物,解除产业基地一期、二期项目抵押。

供稿:张亚 熊芮一 葛亚萍

附件

已发行上市REITs信息表

| 代码 |

REITs名称 |

规模(亿元) |

发起人类型 |

项目类型 |

权属类型 |

| 508096.SH |

中航京能光伏REIT |

29.42 |

国有企业 |

能源基础设施 |

特许经营权类 |

| 508028.SH |

中信建投国家电投新能源REIT |

78.43 |

国有企业 |

能源基础设施 |

特许经营权类 |

| 508098.SH |

嘉实京东仓储基础设施REIT |

17.66 |

民营企业 |

港口仓储物流 |

产权类 |

| 180103.SZ |

华夏和达高科REIT |

14.09 |

国有企业 |

产业园区 |

产权类 |

| 508077.SH |

华夏基金华润有巢REIT |

12.16 |

国有企业 |

保障性租赁住房 |

产权类 |

| 508009.SH |

中金安徽交控REIT |

108.85 |

国有企业 |

收费公路 |

特许经营权类 |

| 508066.SH |

华泰江苏交控REIT |

30.56 |

国有企业 |

收费公路 |

特许经营权类 |

| 508088.SH |

国泰君安东久新经济REIT |

15.24 |

民营企业 |

产业园区 |

产权类 |

| 508021.SH |

国泰君安临港创新产业园REIT |

8.30 |

国有企业 |

产业园区 |

产权类 |

| 180102.SZ |

华夏合肥高新REIT |

15.42 |

国有企业 |

产业园区 |

产权类 |

| 508068.SH |

华夏北京保障房REIT |

12.59 |

国有企业 |

保障性租赁住房 |

产权类 |

| 508058.SH |

中金厦门安居REIT |

13.04 |

国有企业 |

保障性租赁住房 |

产权类 |

| 180501.SZ |

红土创新深圳安居REIT |

12.47 |

国有企业 |

保障性租赁住房 |

产权类 |

| 180401.SZ |

鹏华深圳能源REIT |

35.46 |

国有企业 |

能源基础设施 |

产权类 |

| 508008.SH |

球盟会官网中国铁建REIT |

47.96 |

国有企业 |

收费公路 |

特许经营权类 |

| 508018.SH |

华夏中国交建REIT |

94.15 |

国有企业 |

收费公路 |

特许经营权类 |

| 508099.SH |

建信中关村REIT |

28.83 |

国有企业 |

产业园区 |

产权类 |

| 180202.SZ |

华夏越秀高速REIT |

21.32 |

国有企业 |

收费公路 |

特许经营权类 |

| 508056.SH |

中金普洛斯REIT |

58.37 |

外资企业 |

港口仓储物流 |

产权类 |

| 508027.SH |

东吴苏园产业REIT |

34.93 |

国有企业 |

产业园区 |

产权类 |

| 508006.SH |

富国首创水务REIT |

18.51 |

国有企业 |

污水处理 |

特许经营权类 |

| 508001.SH |

浙商沪杭甬REIT |

43.60 |

国有企业 |

收费公路 |

特许经营权类 |

| 508000.SH |

华安张江光大REIT |

14.95 |

国有企业 |

产业园区 |

产权类 |

| 180801.SZ |

中航首钢绿能REIT |

13.39 |

国有企业 |

垃圾处理及生物质发电 |

特许经营权类 |

| 180301.SZ |

红土创新盐田港REIT |

18.41 |

国有企业 |

港口仓储物流 |

产权类 |

| 180201.SZ |

平安广州广河REIT |

91.14 |

国有企业 |

收费公路 |

特许经营权类 |

| 180101.SZ |

博时蛇口产园REIT |

20.81 |

国有企业 |

产业园区 |

产权类 |

| R22013.SH |

中金湖北科投光谷产业园REIT |

获批 |

国有企业 |

产业园区 |

产权类 |

| R22010.SH |

中金山东高速REIT |

国有企业 |

收费公路 |

特许经营权类 |

球盟会官网集团

相关新闻

联系方式

地址:扬州市蜀冈瘦西湖风景区瘦西湖路149号

微信公众号